最近購入した投資物件の利回り in オーストラリア

私は頭を抱え悩んでいた。年利12%の不動産投資ファンドが存在するのなら、自分で個別物件に投資する必要などあるのだろうかと。

過去記事「いくらでもある優良な投資先 in オーストラリア」

個別物件への投資はかなり手間がかかる。労働とさえ言える。

過去記事「中古物件を内見せずに買う方法 in オーストラリア」

テナントが備品を傷めたり、管理会社(Property Manager)がまともに働かなくて苛立たしいこともしばしばある。(気持ちの面でも)豊かになるためにやっている投資なのにそれでは本末転倒ではないか。

ファンドならストレスフリーだ。流動性も高いし、物件の老朽化対策をする必要もない。

不動産投資ファンドの対象は商業施設だ。ポートフォリオを多様化するために個別住宅へも投資すべきという考えもある。(と言うか、オーストラリアでよく見かけるのは私と逆で、個別住宅への一点集中だが。)

けれども手間をかけて不動産投資をやるからには運任せでなく、安定的でかつ他の投資に勝たなければ意味がない。

ということで、二軒目購入にあたり私は頭を抱え悩んでいた。私が検討している投資は果たして経済合理的だろうか。私は自分を正当化できるのだろうかと。

日豪の不動産投資

日本の不動産投資情報を見ていると、利回り15%とかいう数字が出てくる。しかもこの利回りはキャッシュフロー(手元に残るお金)のことである。

(年間家賃収入-諸経費-ローン利子-ローン元本)/購入費用 × 100

こんなこと、オーストラリアではあり得ない。(昔、安いときに買った物件ならあり得るのかも。)

オーストラリアの不動産は将来に対する期待感が高いために割高になっていて、逆に日本の不動産は割安になっている。市場は未来を織り込み済みというやつである。

上の式を用いると、オーストラリアの主要都市周辺ではキャッシュフロー(手元に残るお金)は、ゼロ付近もしくはマイナスになる。

また、ローン元本返済を除いた

(年間家賃収入-諸経費-ローン利子)/購入費用 × 100

でさえマイナスになることがあり、ネガティブギアリングと呼んでいる。

このネガティブギアリングをなぜやるかと言うと、値上がり益を期待しているわけだが、物件を物色しているとき、私は値下がったものをいくつも見かけた。(過去の売買価格は公開されている。)

前提条件

とは言え平均すると、オーストラリアの不動産市場は右肩上がりになっている。過去に私を不動産投資へと誘った不動産カルト信者たちは年平均2%上昇するという前提条件を使っていた。それを「最も悲観的な前提条件」と説明していた。ホンマかいな、と思う。だから私は控えめに、将来、値上がりしないという前提を用いたい。(その代わり値下がりもしない。)

「不動産と現金は等価」の法則

繰り返すがオーストラリアではキャッシュフロー(手元に残るお金)

(年間家賃収入-諸経費-ローン利子-ローン元本)/購入費用 × 100

はゼロ付近~マイナスになる。利回りがなく、値上がりもしないのなら、投資なんてやらない方がマシということになってしまう。この計算式は妥当だろうか?

ここで「ローン元本」の返済について考えてみる。

毎月行うこの行為は一体何を意味しているのだろうか?

私は三日三晩、ない頭を使って考えた。そしてある結論に至った。そうか! これはつまり、時間をかけて現金(流動資産)を不動産(固定資産)に置き換えているのだ。

現金は不動産の一部と交換されて価値は保たれる。(値下がりしないとすれば。)だから「ローン元本」の返済は費用と見做さなくていいのだ!

(思うに日本式でローン元本返済を費用っぽく扱うのは、値下がりリスクが高いからということか。)

そうすると利回りの計算方法としてよりフェアなのは「ローン元本」返済を差し引かない

(年間家賃収入-諸経費-ローン利子)/購入費用 × 100

の方だ。

また、毎月返済する「ローン元本」は購入費用に足されていく。だから翌月の利回りは

(年間家賃収入-諸経費-ローン利子)/(購入費用+前月までのローン元本返済) × 100

としなければならない。

こうして時間の経過とともに分母が大きくなり利回りは下がる。言い換えると時間の経過とともにレバレッジが下がっていく。

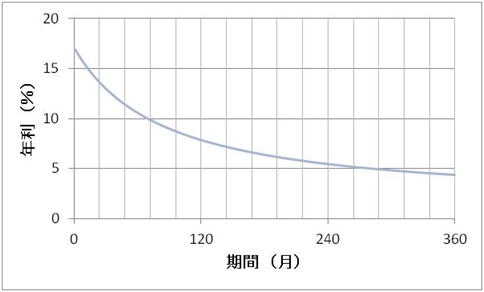

以下は最近私が購入した物件の想定利回りである。ローン金利2.5%、開始時の自己資金13%、諸経費込みで計算している。

360カ月間(30年間)の平均利回りは7.5%だ。ところで

過去記事「いくらでもある優良な投資先 in オーストラリア」

において、Australian Unity - Property Income Fundというものを紹介した。これは値動きにかかわらず安定して年利7.5%程度を得られる商品である。そのファンドの方が手間がかからない分、有利だろうか?

ここで税金について考える。

多くの人にとってMarginal Tax Rateは34.5%である。(Medicare Levy込み。)だからその数字を使うと7.5%の利回りは税引き後4.9% になる。

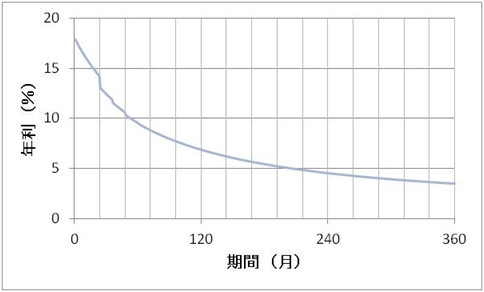

一方、前述のチャートにDepreciation(減価償却)を組み入れ、税引き後の利回りを計算すると次のようになる。

税引き前と比べてそんなに下がらない。360カ月間(30年間)の平均利回りは6.6%だ。

また、初期10年間の平均利回りは10.5%になる。レバレッジが下がってきた時点で市場環境を見て売却する、もしくは新たに物件を追加すれば高い利回りは保たれる。

よってAustralian Unity - Property Income Fundよりは、個別物件投資の方が断然有利なのである!

さて大ボスはAustralian Unity - Diversified Property Fundだ。これは直近10年の平均リターンが12%(税引き前)だった。そもそもなぜそんな数字が可能なのか?

評価額の上昇があるからである。片やこちらは値上がりも賃料価格の上昇も起こらない前提でやっている。これではあまりにアンフェアだ。

だからもし、①物件価格の上昇、②賃料価格の上昇、③売買によるレバレッジの調整 を加味すれば大ボスにも勝てるかもしれない。

ただしここでは「確実に勝てる」と断言することは控えたい。だが少なくとも、個別物件への投資によってポートフォリオを多様化すべきであることが分かった。

結論

過去に私は、オーストラリアで出会った不動産投資家たちを散々コケにしてきた。

彼らの手法があまりにも「運任せ」に見えたからだ。私自身、不動産投資をやっていながら自分なりの手法を確立していたわけではなく、不動産にかなり懐疑的だった。

しかし今回、利回りの経時変化について考え、「不動産投資はやった方が良い」という結論に至った。(今更!) それどころか私の場合、もっと個別物件へのエクスポージャーを増やすべきだという考えを持った。

こうして素朴だった青年、いや中年は不動産投資へと駆り立てられるのである。

いくらでもある優良な投資先 in オーストラリア

Moneyという雑誌に質問コーナーがある。一般人からの投稿にPaul Clitheroeというマネーの専門家が答えるのだ。それを読むとつくづく「オーストラリアって裕福な人が多いんだなあ」と思う。そこでの典型的な質問はこんな感じだ。

1.「私の年収は$130,000で、夫が$160,000。自宅の評価額は$2 Millionでローンは返済済み。投資不動産を2つ保有しており、それらの評価額が○○で、Superに××入っており…。私たちはこれから一体どうすればいいですか?」というような自慢。

2.「今度、遺産が$500,000入って来る予定なのですがこのお金をどう活用すればいいですか?」という棚ぼた。

3.「銀行口座に$300,000積み上がっている。このご時世、銀行に入れているだけではほとんど利息が付かない。このお金をどうすればいいですか?」これは高齢者に多い。

Paulは答える。インデックスファンドへの積み立てや自宅購入(彼は不動産投資にも肯定的だ)。またSuperへの追加投入で節税しつつ富を築けと。

しかし彼は、「問3」に対する明確な答えを持っていないように感じる。保守的でかつミドルリターンを得られるような資金の置き場所だ。

そんな時に思う。「私だったらあれを勧めるのに」と。

いくらでもある優良な投資先 in オーストラリア

1.Australian Unity - Diversified Property Fund

直近10年は年利12%程度(値上がり益+分配金)。ゆるい値動きあり。換金は依頼してから基本的に5営業日以内(条件あり)。

2.Australian Unity - Property Income Fund

年利7.5%程度。値動きはあるが下がった場合、分配金が多く出て、年利7.5%程度に調整される。換金は依頼してから基本的に5営業日以内(条件あり)。

3.Trilogy - Industrial Property Trust

分配金の年利は7.8%程度(将来的に値上がり益も期待できる)。換金は4年に一度だけ!機会がある。現在、新規募集されていないがいつか再開されるかも。

4.Trilogy - Monthly Income Trust

年利5.8%程度。値動きはない。分配金の年利は以前8%程度あったがコロナで(政策金利が下がったから)利回りが下がってしまった。換金は2, 3カ月かかる。

COVID以前、私は「4」から年利8%を享受していた。年に一度、ダーリングハーバーのBeer Deluxeにて会合が開かれ、シドニーに住んでいた頃はそれに参加したものだ。

COVIDで金融市場が大混乱する中、私はその大部分を換金依頼した。Trilogyのカスタマーサービスの反応は「えっ、本当に換金しちゃうの?(気は確か?)」というものだった。当時Trilogy内部では「COVIDは大して影響ない」という空気だったのかもしれない。しかし何が起こるか分からない状況だったので、私は迷わず換金した。そしてCOVIDの全貌が見え、中長期的な政策金利の下げが確定した頃、上記1~3に資金を移動させた。

こういったUnlisted property funds(つまりASXに上場していないファンド。実はSuperfundもこういったものを保有している。それによって安定性を保っている。)に分散させておけば、保守的でかつミドルリターンを得られる。換金までの期間が短いものなら、他の案件のためにまとまった資金が必要なときに引き出すことができ利便性も高い。

というわけで、余剰資金の行き場として私はUnlisted property fundを提案する。(検索すれば他にもいろいろ見つかる。不動産購入でHome Loan申請時、銀行はこれらを資産と見做さないことに留意。手数料にも注意。)

Paulの本音

本当はPaulも知っているのかもしれない。(知らないはずがない。)だが立場上、商品名を言えないだけなのかもしれない。インデックスファンドなら下落してもそれは市場のせいだが、特定の商品を勧めて万が一何か問題が起こったら恨まれるから。

一方の私は責任のない立場だから何でも言えるのである。(でも悪くない投資先だと本気で思っている。)

中古物件を内見せずに買う方法 in オーストラリア

不動産は言うまでもなく高い買い物である。よくよく吟味してから買うべきだ。ところが最近私は、現地で内見することなしに中古物件を買った。(厳密にはライブビデオで見た。)オーストラリアで不動産投資を検討している人にとって、また自宅を購入する人にとっても役に立つかもしれないから、その流れをここに記録しておく。事前に手順を知っていれば気持ちに余裕を持って購入に臨めること間違いなし。

現地で内見しないで買うことは正当化できるか?

今回購入したのはブリスベン郊外の中古物件だ。マイニングブームが再来するかもしれないからパースも検討したが、Yield(家賃/物件価格)が低すぎるように感じてブリスベンに落ち着いた。

私はメルボルン在住なので、Inspectionの度にブリスベンに行ったりすることはできない。しかしながらCOVIDのおかげ?でOnline Inspectionを頼みやすい環境が整っていた。

ところで世の中にはOff the planで家を買う人がいる。(新築の着工前や完成前に買うこと。)これは買い手にとってメチャクチャ不利な取引である。実物を見れないし、本当に完成する保証もないからだ。

けれども中古ならライブビデオで見られる。「ちょっとそこもう一回見せて」とか「家の周りを見せて」と注文できるのである。

また、テナント付きで売りに出している物件もかなり存在する。これには安心感がある。少なくともテナントは、その物件のRentに見合う価値を見出しているからそこに住んでいるのである。テナントはその物件や近隣を知り尽くしている。この事実は、買い手が一度や二度の内見で判断するよりも重要かもしれない。

…といろいろ理由をつけて自らの投資行動を正当化したわけである。(でも本当にそう思っている。)

中古物件を内見せずに買う手順

1.Home Loan申請

Home Loanを申請し、Pre-approval (Conditional approval) を取る。私は妻のヨガ仲間のMortgage Broker に頼んだ。知り合い以上友人未満の人物で、そういう相手に自分の経済状況を開示するのもどうかと思ったが、親身になってサポートしてくれて結果的に良かった。

2.物件探し

Home Loan申請と同時進行で物件を探す。Realestate.com.au より Domain.com.au の方が良い。サイトが工夫されている。二番手のDomainはRelaestateに追いつくために頑張っている。

3.EOI

目ぼしいのを見つけたらExpression of Interest (EOI)を提出する。EOIにはオファーの金額や、最初のDepositを幾ら払って、次のDepositを幾ら払います…などと記入するのであるが、この用紙はお気楽に提出してしまって良い。なんならOnline Inspectionする前にいきなり提出しても良い。と言うのも、そうしないと話が進まないからである。特に今のような売り手市場になっている状況で、単に「Online Inspectionをやって下さい」と依頼しても現地の客が優先されてしまう。EOIはこちらの本気度を示すようなもので、出せば相手の喰いつきが変わる。EOIを提出したら買わなければいけないなんてことはなく、単に出しっぱなしでいいのである。

4.Seller Agent

現地に見に行けないのは、やはり不利である。が、問い合わせとOnline Inspectionを繰り返しているうちに向うから積極的に物件を紹介してくるSeller Agentが現れた。

5.物件決定

紹介してくれた物件二つは満足のいくものだった。テナント付きでRentと諸経費からYieldが算出できるのである。築年数が浅く立地も悪くなかった。

それで二物件同時にEOIを提出したら「二軒とも買うの?」と驚いたSeller Agentが電話をかけてきた。このエピソードから分かるように通常、EOIはそれなりの覚悟をもって提出するようだ。でも法的な拘束力はないからお気楽に出してしまって良いのである。

「両方交渉してみて、買える方を買う」とこちらは説明した。そしてここで妻は、「どっちの物件が良いと思いますか?」と素直すぎる質問をした。彼女はいつも、売り手に対して率直すぎる質問をするのである。

世知辛い世の中で揉まれすぎたせいだろうか――私には絶対にそんな質問はできない。「Agentなんてものは、どうせ自分が売りにくいと感じている方を勧めてくるんだろ」と斜に構えているからである。我々は現地に見に行かずに買おうとしている。それを知っている相手はその状況を利用するに違いない。「いっそ勧めてきたのと別の方を買うべきかも」とさえ考えてしまうのだ。

が、Agentは長々と説明し出した。二つの物件を多角的に比較して、そのうち一つを推奨した。「自分も不動産投資をやっている。二十軒に投資している。不動産は私のパッション」と熱く語るのである。

私は半信半疑だったが、そのAgentが推奨する物件で進めるということで話はまとまった。

6.物件決定後のOnline Inspection(順序が逆)

売主は了承し、サイン以外は記入済みのContract of Saleが送られてきた。しかしこの時点で私はOnline Inspectionすらしていなかった。そのことをSeller Agentは忘れていたらしく、「いつ頃サインしてもらえるのかな?」と連絡してきた。

「いや、だからOnline Inspectionさせてくれないとサインできないってば」と言うと「そりゃそうだよねー」と早急にセッティングしてくれることになったのである。

7.Contract of Sale にサイン

それでOnline Inspectionをやってもらってその日の夜にContract of Saleにサインすると次の日には売主もそこへサインして契約は成立した。これらはDocuSignで電子的に行われた。

ところでコロナでハンコ文化は批判された。ハンコなんて使ってるから日本は遅れているんだと言う人がいるが、ハンコもサインも同じである。何が違うのか私にはさっぱり分からない。ハンコだって電子化できるし、現にそういうシステムは以前から存在している。電子化されたハンコシステムを利用しないことを批判するのなら、まあ理解できる。

8.Initial Deposit

即座にInitial Depositを振り込む。この額はEOIで事前に提案・了承されている。

9.SolicitorとConveyancer

不動産の売買・登記は通常、買い手と売り手、双方のSolicitor(司法書士)を間に挟んで行われる。今回、私はSolicitorではなくConveyancer に頼んだ。その方が安上がりだからである。(Solicitor の仕事は多岐にわたるが、Conveyancerは不動産関連だけ。)具体的にはKRG Conveyancingというところに依頼した。ただし自分からコンタクトしたわけでなく、予めEOIのSolicitor欄のところに記入しておいたら売り手側から連絡が行き、Contract of Saleが成立したらいきなりKRG Conveyancingから確認の電話がかかってきた。

10.Conveyancer 任命

KRG Conveyancing を売買の代理人として任命する書類にサインして返信。料金を振り込む。

11.Unconditional Approval 申請

Home Loan を確定させるためUnconditional ApprovalをMortgage Broker経由で申請する。追加資料を要求されるので提出する。

12.Building & Pest Inspections

Contract of Saleにおいて、「この契約はsubject to building inspections」ということにしておいた。つまり、建物の検査業者がチェックして、重大な瑕疵があれば契約無効になる(Depositも返済されるはず)。

新しめの物件だったので、Building & Pest Inspectionsをやるかどうか迷ったが、前述のSeller Agentが「安心料だと思ってやっておいた方が良い」と言うので依頼することにした。書類に記入して提出。料金を振込み。

上記7~12は2日間の出来事だ。かつて日本で働いていたとき、とある先輩が、他部署とのやりとりをキャッチボールに例えて「自分がボールを持っている時間をできるだけ短くしないとダメだ」と言っていた。ということで、私はボールを受け取るや否や返球した。

13.Pre Purchase Building Inspection Report

前述の建物検査が行われ、ちょっとした修繕すべき箇所が幾つか報告された。結果、売主が修繕を行うと同意した。よってBuilding & Pest Inspectionsの費用は余裕で取り返せたことになった。

14.Unconditional Approval

そうこうしているうちにHome Loanの最終承認が下りた。

15.Balance Deposit

上記13と14を受け、Balance Depositを振込み。この額はEOIにて事前に提案・了承されている。

16.テナント退去

Seller Agentから、現在住んでいるテナントが退去するという連絡を受けた。(何か危険を察知したのだろうか。)これは今回の売買契約に影響を及ぼすものではないが、念のための連絡である。しかしこのことが、後々ドラマを引き起こすのである!

17.Home Loan 契約書

Home Loanはすでに承認されているが、ここから銀行との契約へと進む。近所に住んでいるMortgage Brokerが、土曜日に書類を持って家まで来た。(電子版は別途受領。)

18.新しいテナント募集

この時点で物件は私の所有物ではないが、新しいテナントを募集することを売主は了承した。Seller Agentのアドバイスで、10ドルアップで募集したら数日後には新しいテナントが決まった。このSeller AgentはBuyerである我々の面倒も良く見てくれた。「この人、本当に善い人なのかも。こんなに親切なのはパッションのせいかも」と私も思い始めてきた。

19.Witness

前述の銀行との契約書Mortgage Executionにサインする際、Witness(証人)が必要となる。Solicitorは証人となり得るが、私の代理人はConveyancerで、Witnessになる資格がない。困った。費用をケチるからだ。他に資格のある人は… Justice of the peaceというのがある。日本語訳としては治安判事とか下級裁判官となるらしい。で、調べてみるとPolice Station等にJustice Service Centreが併設されており、そこでJustice of the peaceに会える。行ってみたら小部屋におばあちゃんが座っていてWitnessになってくれた。多分、一線を退いた判事などが趣味で働いているのだろう。宣誓してサイン。無料。

20.Acceptance of Loan Offer

銀行との契約書の一つにAcceptance of Loan Offerというのがあり、それにサイン。私はこれを銀行の支店で行った。(郵送する場合もある。)加えてHome Loan返済用の口座開設。これらの書類は銀行の別部署に送られて最終確認が行われる。

21.Settlement

全ての作業はこの、Settlementを目指して行われてきた。

さて、EOIに関して「お気楽に出して良い」と上述した。けれどもそこに記入する内容は決して「お気楽に」決めてはいけない。

「Settlement Date はContract of Sale(Sellerがサインした日)から何日後」という項目があり、初め私は45日後と書いて提出した。45日は選択肢のうち最長だ。(もし複数の購入希望者が同価格でオファーしたら、この日程は短いほどSellerに好まれるかもしれない。)

が、Seller Agentから、「普通は45日も必要ない。30日にして」と依頼があった。で、我々はMortgage Brokerに確認もせずに了承し、EOIを書き換えた。だがそのことをMortgage Brokerに事後報告すると、その顔は青ざめた。(というか電話だったから想像。)

「わ、分かった…。銀行の尻を叩くわ」

この低金利でHome Loan申請者が殺到し、銀行はてんやわんやの状態だったらしい。

Settlementは銀行、Sellerの代理人= Solicitor、Buyerの代理人= Conveyancer が連絡を取り合って執り行われる。

しかし、Conveyancerが銀行の審査部署にコンタクトしても、最後の最後まで連絡がつかなかった。

銀行は、我々が提出した書類に不備があるからという理由でまだConveyancerとは話せないと言うのだ。しかし実際には不備などなく、それは単に彼らの早とちりだった。(私はオーストラリアで、しょーもない確認ミスによって物事が進まないということを嫌というほど経験している。)

さてここで、新しいテナントを決めてしまったことが齟齬を生むこととなる。新しいテナントはSettlement予定日の翌日に引っ越してくることになっていたのだ。もしSettlementが流れたら、彼らは行き場を失う。

(もし流れたら、物件の所有者はSellerのままだから、単にSellerが新しいテナントに短期で貸せばいいだけの話である。だから私は何が何でもSellerに新しいテナントを住まわせることを了承させるつもりだったが、その交渉はSettlementが正式に流れるまで禁じられていた。変なルール!)

ここで我々のMortgage Brokerが大活躍した。書類の不備というのは銀行側の勘違いであることを認めさせ、尻を叩きまくってこの案件の優先順位を上げさせた。また銀行とConveyancerを仲介して両者を対話に持ち込むことに成功した。知人でなかったらここまでやってくれなかっただろう。御座なりな対応でお茶を濁すだけだろう。

そしてSettlement予定日当日…。晴れてSettlementは為された。Conveyancerも苦労した案件だったのか、喜んでいるようだった。(他にもいろいろゴタゴタがあったが複雑なので省略した。)

また、新しいテナントは無事に入居したようである。

後日談

先日、航空券が安かったこともあり、Gold Coastへ旅行に行ってきた。

「現地を見ずに購入した物件」はGold Coastからは一時間以上かかるところにあった。私はその物件を見に行くべきだろうか?

過ぎたことにはこだわらず、今を楽しむ(旅行自体に集中する)べきかとも考えた。

実はもう一軒購入することも考慮しており、気になるSuburbを見て回るということもしたかったのである。四日間という限られた日程で。

が、今後の家賃設定に役立つかもと思って、やはり見に行くことにした。

当然、家の中は見れない。お忍びで近隣の雰囲気を見るだけである。結果…「まあ、良かったんじゃない」というのが感想である。

Settlementの後、Seller Agentもすごく祝福してくれた。しかし今回の取引の真の勝者は自分だと彼の地で高笑いしているかもしれない。私は疑り深いのだ。

でも機会があれば、もう一度あのAgentから買いたいと思っている。

2020年 中国不動産バブル崩壊説

私はこの2020年を神妙な気持ちで迎えた。

「今年は中国発のとんでもないことが起こるかもしれない」

元日、私は禊(みそぎ)のためにMornington半島の先端まで車を走らせた。そして浜辺で冷水を浴びて身を清めた。

アレは本当にやって来るのか? 落ち着かない気分で過ごすこと数週間、私が警戒していたものとは別の「中国発のとんでもないこと」が起こってしまった。

オーストラリアの生産年齢人口

以下はオーストラリアと日本の生産年齢人口(15歳以上65歳未満)の推移である。三井住友DSアセットマネジメント「オーストラリア経済の長期展望」から拝借。

誰もが知るようにオーストラリアは移民政策によって今後も増加するが、日本は減少する。

以下の小売売上の推移を見ると、過去、オーストラリアは順調に増えてきた。生産年齢人口の推移と相関があるように見える。(生産年齢人口の図と期間が異なることに注意。)

「多くの経済現象は人口動態で説明できる」という説があり、私はそれを強く信じている。オーストラリアに移住する前から信じていたし、移住後にますます確信を強めた。過去に度々、私が移民政策を推して来たのはそのためである。

中国不動産バブル崩壊説

ここからが本題である。

以下は「橘玲の中国私論」という本からの抜粋。(図、文章ともにコピペ)

“日銀副総裁を務めた西村 清彦 氏は、アジアだけでなく、アメリカのサブプライム・バブル崩壊も、ヨーロッパの不動産バブル崩壊も、すべては「人口動態の変化という長期の『波』の上で 踊られた『 ダンス』」だと述べている。

日本の生産人口比が最大(約2・3)になったのはバブル崩壊の年の1990年。アメリカは2007年(生産人口比 約2・0)で、サブプライム・バブルが崩壊した年だ。ヨーロッパに目を転じると、ギリシアとポルトガルの転換点は2000 年、アイルランドとスペインの転換点 は2005年で、いずれも不動産バブル崩壊が起きている。西村 氏の見方が正しいとすれば、生産人口比が下がり続ける日本ではもはや不動産バブルは起こらず、遅れたバブルで賑わう国 も、生産人口比を見れば崩壊の時期をある程度予測できる。

日本は1995年に生産年齢人口がピークアウトしてから人口オーナスの影響を受けはじめ、 総人口が減少に転じた2008年頃からその影響が深刻化した。これと同じ経路をたどるとする ならば、中国でも生産年齢人口の減少によってすでに人口オーナスは始まっており、2020年頃にはその影響がはっきりしはじめ、総人口が減少に転じて成長を続けるのが難しくなる可能性 があると津上 氏は指摘する。”

歴史の証人になる

私がこの本を読んだのは2017年だった。それ以来、2020年が来るのを楽しみ?にしていた。そしたら別の「とんでもないこと」が起こってしまったわけだ。

オーストラリアに移住して以来、周りの中国人に「中国の不動産バブルについてどう思うか」何度も訊いた。彼らの答えはこんな具合だった。

「中国では親戚一同で援助(借金)して家を買う。個人で買えないくらい高くても、親戚一同で買い続けるから価格が下がることはない」

「大丈夫、中国は共産主義だから政府が市場をコントロールできる。バブル崩壊はあり得ない」

本当だろうか?

もし人口動態に着目してオーストラリアの不動産を手堅い投資と思うのなら、同じ理由で中国の不動産バブル崩壊を警戒すべきだ。

それは間違いなく、オーストラリアの不動産市場への下げ圧力である。(不動産だけにとどまらない。)

直近で「中国の不動産市場が回復している」といったニュースを見かけた。しかしそれが最後の流動性注入=借金の加速=悪あがき に思えて仕方ないのは私だけだろうか。バブル崩壊の直前にはOvershoot(行き過ぎ)を伴うのが常である。

2020年、我々は歴史の証人になるかもしれない。

注1)一夜のうちに「とんでもないこと」が起こるわけではない。何年も経って振り返った時、「あの年が転換点だったんだ」としみじみ思う感じだ。

注2)実際、2018年頃には中国経済の悪化は顕著だった。アメリカ政府は当然、中国の人口動態のことくらい知っているから、とどめを刺すために貿易戦争を仕掛けたんだろう、と私は空想?していた。

注3)実はオーストラリアも生産年齢人口比率のピークは過ぎている。が、生産年齢人口はこれからも増加していくから、日本や中国ほど深刻ではないはずだ。とは言えこのことには留意しておくべきだろう。

#Lockdown解除に抗議します

少し前、芸能人による #検察庁法改正案に抗議します というtweetが話題になった。この件について私は詳しくないが、芸能人のtweetに唐突感があったために様々な憶測を呼んだ、と理解している。(違う?)

さておき、SNSを使ったデモ活動は今後主流になるのかもしれない。だから私もやってみようと思う。

#Lockdown解除に抗議します

意味不明なLockdown

QLD州は、NSW州との州境閉鎖を9月まで続ける予定らしい。(予定変更の可能性あり。)

それに対し観光業界は、「新感染者が激減している時に1,500億ドル産業にダメージを与えることは正当化できない」とLockdown解除を求めているとのことである。

SMH記事の和訳 ― 州境閉鎖 「何の役にも立たず、害があるだけ」

実際、オーストラリアにおいて新規感染者はほとんどいない。入院者数も少なく、ICU患者は一桁だ。だから州境をLockdownし続けるのは意味不明である。今はJobKeepr Paymentで最低限の保障をしていても、ビジネスが崩壊して「職」自体が無くなると、9月以降に失業者が溢れることになるかもしれない。

失業率増加は不動産市場への下げ圧力

以下はオーストラリアの失業率とメルボルンの住宅価格変動率(前年比)を示している。The Urban Developerから拝借。(なぜオーストラリア全体とメルボルンを並べているかは不明。)

オーストラリアでは長らく「不況」がなかった。前の「不況」はおよそ30年前で、失業率が11%に達している。赤矢印

そのとき、やはり住宅価格は前年比マイナスがしばらく続いた。青矢印

失業時に家を買う気満々の人はあまりいないだろうが、仮にいたとしても銀行が住宅ローンを承認しない。また、JobKeeper Paymentの状態でローンを組むのはほぼ不可能である。

よって言うまでもなく、失業率増加は不動産市場への下げ圧力である。

関連記事「不動産市場を予想する簡単な方法 ― ローンの成約数」

隠れ失業

Australian Bureau of Statisticsによると失業率は6.2%(4月20日)となっている。

現在、労働人口の約1/4がJobKeeper Paymentを受給している。これは「雇用されている」という扱いだから、現段階では失業率に含まれていない。

Lockdownが長引いてビジネスが崩壊すると、「職」自体が消える。JobKeeper Paymentが終了したら、その「職」は無くなっているかもしれない。その結果、失業率は10%に達するとも予想されている。

ブラッド・ピットに怒られそう

私は当初から、厳格なLockdownには疑問を持っていた。いつの間にかオーストラリアでは新規感染者数をゼロにすることが目標のようになっているが本来目指すべきは…。この話には深入りしない。

ところで私の立ち位置は何だったか?

それは「できるだけ安くなった底値で家を買う」ことだ。

ということは、私は失業率が上がる施策を支持しなければならない。Lockdownが長引けば長引くほど私には好都合ということになってしまうのだ。

映画The Big Shortで、空売りを仕掛けてはしゃぐ二人組にブラッド・ピットが一喝する。

「生身の人間を見ろ」と。「経済指標が悪化するということは何十万もの人々が苦しむということだ。それを理解しているのか?」

私もブラッド・ピットに怒られそうだ。

神の見えざる手

私はこの邪な考えを自粛すべきだろうか?

経済学の父と呼ばれるアダム・スミスはこう述べている。

「人々が自己の利益を追求することによって社会は”見えざる手”に導かれる」と。

つまり、個人が自己の利益を追求することによって創意工夫や効率化、イノヴェーションが起こり、回り回って社会全体の豊かさを底上げすると言うのだ。

ということで…私は私利私欲を追求することにする。

#Lockdown解除に抗議します

注)QLDの4割の人が州境のLockdown解除に反対しているとニュースで言っていた。私と同じ悪巧みをしている人間がそんなにもいるということである。

オーストラリアで本当にあった不動産詐欺!? 国家ぐるみのネズミ講

オーストラリアではつい最近まで、国家ぐるみのネズミ講が行われていた。あなたも知らぬ間に、この巨大な陰謀に巻き込まれていたかもしれない。

誰でも知っている情報をネタに家を売りつけて来る人たち

不動産業界の人たちが使う殺し文句に「オーストラリアは移民によって人口が増えている。だから将来値上がりする」というのがある。

自宅として買うのだとしても、それは同時に手堅い投資だと言うのだ。

株式市場の場合、そのような誰でも知っている情報はすでに株価に反映されている。素人にはチンプンカンプンな情報にさえ市場は即座に反応する。

不動産市場はどうだろうか?

同じである。だからシドニーやメルボルンの住宅は常に割高なのだ。「市場は織り込み済み」というやつである。

10年後の価格は20年後を織り込み、20年後の価格は30年後を織り込むから、オーストラリアの不動産はずっと割高だろう。

もし本当に人口がずっと増えていくのなら。

移民は不動産市場の上げ圧力

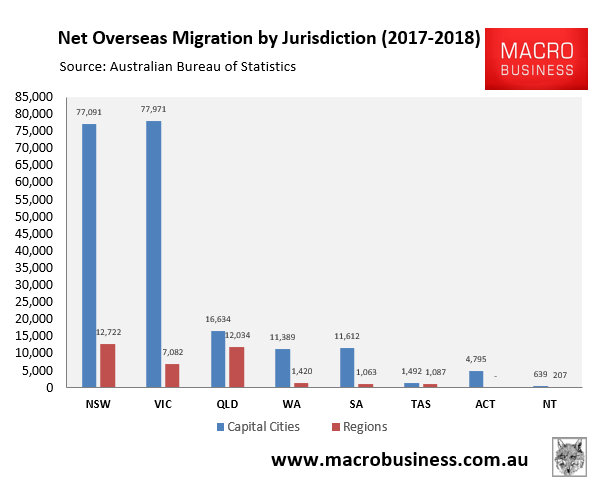

オーストラリアの人口増は自然増よりも移民流入による方が大きい。

以下は州別の移民数(流入-流出)を示している。(2017-2018年)

MacroBusiness - Mass immigration is destroying housing affordabilityから拝借。

NSWとVICのCapital Cities、つまりシドニーとメルボルンへの流入が際立っている。

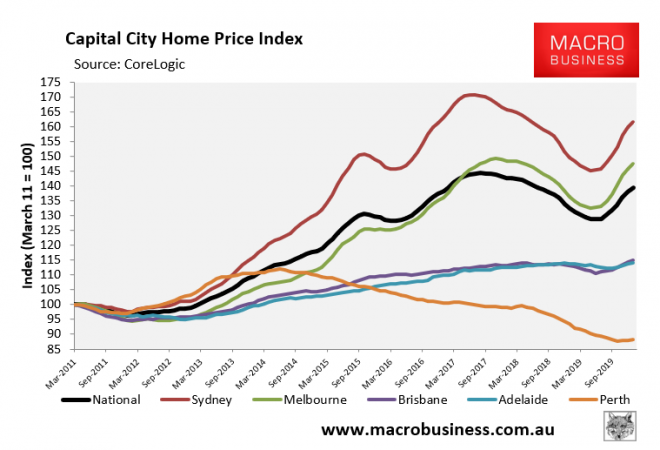

以下は都市別の住宅価格指数を示している。

近年ではシドニーとメルボルンの値上がりが顕著である。

移民流入が住宅価格上昇の直接的な原因かどうかは分からない。が、少なくとも「移民は不動産市場の上げ圧力」と言い切っても問題ないだろう。

Population Ponzi

日本人が自国をディスることがあるように、オーストラリアの識者も自国についてこう自嘲する。

「オーストラリアは新しい価値の創造もせず、Population Ponziをやっているだけ」と。

ネズミ講のことをPonzi Schemeと言う。だからPopulation Ponziは「人口ネズミ講」といったところか。

ネズミ講とは例えば

- 「年利30%の投資案件」を顧客Aに100万円で売りつける。

- 同様に新規の顧客Bに売りつける。

- Aへのリターン(30万円)はBから得た100万円から払う。

- 同様に新規の顧客Cに売りつける。

- Bへのリターン(30万円)はCから…

以下繰り返し。新たな顧客を獲得できる限りこれを続けることができる。そして、うまく行っている間は全員ハッピーなのである。

ん? これって何かと似ているような…

まるでどんどんやって来る移民に不動産を売りつけるオーストラリアみたいでは?

そう、我々は知らぬ間に国家ぐるみのネズミ講に巻き込まれていたのである!

手堅い投資が詐欺に変わる時

今年度と来年度の移民数(流入-流出)は次のように予想されている。SBS News 2018-2019年度との比較。

2019-2020年度 30%減

2020-2021年度 85%減

冒頭の不動産業者の殺し文句は「人口が増える」ことを前提にしていた。今、一時的にオーストラリアのPopulation Ponziは機能していない。不動産市場への上げ圧力の一つは取り除かれたのだ。

ネズミ講に参加する人々は、それがうまくいっている間は素晴らしい投資だと褒め称え、破綻した途端、それを詐欺と呼んで糾弾するのである。

注)商品が実在する場合はマルチ商法と呼び、合法らしい。よって本件はマルチ商法と呼ぶべきか。

約束は絶対に守るオーストラリアの政治家

Googleで「政治家 公約」と入力すると「守らない」が検索の候補に現れる。日本人は政治家に対して不信感を持っているということだろう。

ここオーストラリアでは、政治家は一本筋が通っている。特に首相のScoMoは有言実行の男である。

Housing Affordability

私は2014年末にオーストラリアに移住して来たが、ニュースで度々Housing Affordabilityという言葉を聞いた。

以下は前回も示した可処分所得に対する住宅価格と家計の借金の図である。

住宅価格は可処分所得に対し、近年では5倍に達している。家は庶民が手を出すには高くなりすぎた。また購入価格が高いということは賃貸するときの家賃もクソ高いということである。

ScoMo首相は財務大臣だった頃からこれを社会的な問題と認識し、首相になってからはその改善を目標に掲げていた。

また他の政治家たちもHousing Affordabilityを改善しなければならない――つまり「住宅価格を下げなければならない」と口々に唱えていた。

ところが政府は(中央銀行と結託して)常にそれとは真逆の行動をとって来た。

不動産市場が下落する兆候が見られると、大慌てで政策金利を下げて市場を支えるのである。

私はオーストラリアの政治家たちに不信感を抱くようになった。

彼らはHousing Affordabilityを改善するつもりなどないのではないか。むしろ不動産相場を上げたいのではないか?

政治家は不動産投資家

それもそのはずである。政治家たちは不動産投資家という別の顔を持っている。

ABCの記事(2017年)によると連邦議会の議員中96%は不動産を所有しており、48%は投資物件を持っている。一般人(General population)と比べて不動産投資をしている率は4.8倍高い。

記事によると33軒所有するメガ大家もいる。

完全に利益相反な状態である。

そんな彼らが庶民のために情熱を持ってHousing Affordability改善に取り組むだろうか?

いや、取り組むはずがない。

ところが…

出揃った市場予測

以下は向う二年くらいの不動産市場の予想である。(条件や期間はバラバラ)

SQM research マイナス30%程度

Commonwealth 最大マイナス30%程度

NAB 最大マイナス30%程度

Westpac マイナス20%以上

ANZ マイナス10%以上

これらの数字がどれくらい当てになるかはさておき、近々住宅価格が下がるのはコンセンサスになっている。

ということは…

そうか。そうだったのか!

ScoMoが不動産バブルをぶっ壊す

新型コロナウィルスの感染者が出始めた比較的早い段階で、オーストラリア政府は店舗を営業禁止にした。

私はこのとき、ScoMo首相は「感染抑制」と「経済」を天秤にかけ、苦渋の決断を下したのだと思っていた。この私の発想の何と貧しく浅はかなことか。

彼はもっと遠くを見ていたのだ。その先に見据えていたのはHousing Affordabilityだったのである!(経済やビジネスを破壊するという荒療治によってHousing Affordabilityを改善(予定)した。ただし失業した人にとっては改悪という説もある。)

こうしてオーストラリアの政治家に対する私の不信感は消えた。 ScoMo首相は、人々との約束を必ず守る一本筋の通った政治家である。

Scott Morrisonが不動産バブルをぶっ壊~す!

注)ちなみにScoMo首相が所有するは一軒だけ(たぶん自宅)であり、利益相反しにくい状態である。

不動産市場を予想する簡単な方法 ― ローンの成約数

シドニーにいる友人の夫はStrathfieldでMortgage Broker(銀行の住宅ローンを仲介する人)をやっている。

あるとき酒も飲んでないのに、彼女がポロリと口にしたセリフが忘れられない。

「ローンを組む人のために、夫は書類を偽造している」と。

彼女は悪びれることなく続けた。

「そうでもしないと、家なんて買えないでしょ?」

一体どんな客層を相手に商売しているのか。

映画 The Big Short にもそんなシーンがあった。移民相手に住宅ローンを乱発しているとMortgage Brokerが自慢するのだ。

こういうときいつも思う。そうまでして家を買う必要があるのだろうか、と。

銀行は長年の経験から住宅ローンを出す基準を持っている。好意的に解釈すると、借り手が問題なくローンを返済できるかどうか、親切にも判定してくれているのだ(杓子定規であることは否めないが)。

しかし人々はとにかく家を買いたいらしい。不動産は買えば必ず値上がりする――そう信じる彼らにとってローンさえ組めればしめたものなのである。

借金が不動産価格を膨張させる

以下はオーストラリアの住宅価格と家計の借金(対可処分所得)を示している。

古今東西の不動産バブルは借金によって膨らみ続けた。言い換えると、人々が借金を増やせる限り不動産は上がり続けるのである。

人口動態、金利、失業率…等、不動産市場を占うファクターはいろいろあるが、全ては借金の量に集約する。(人口が減ればローンを組む人が減る、金利が下がればローンを組もうとする人が増える、とか。)

したがって借金の加速/減速を見れば、不動産市場を予測できるのである。

分かり易すぎるオーストラリアの不動産市場

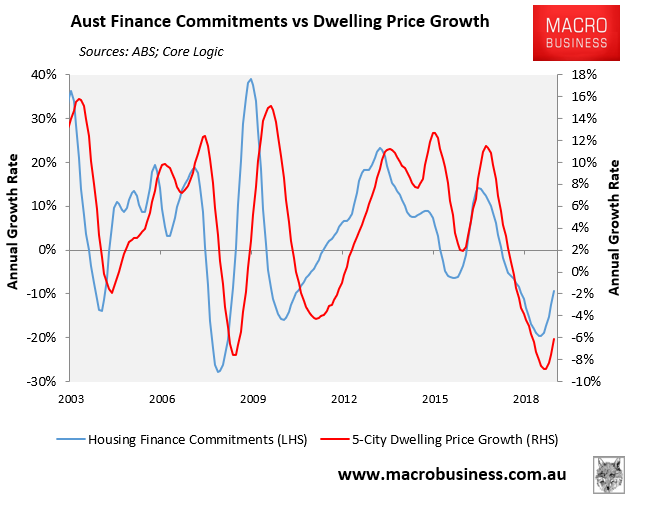

以下は住宅ローンの成約数(青線)と住宅価格(赤線)の増減率を示している。MACRO BUSINESSから拝借。(注:最新版ではない)

図の見方

ローン成約数(青線)に着目してみよう。図中の横線(0%)より上の場合、前の期よりも増えたことを意味する。上に行くほど増える勢いが大きい。

だから右肩下がりであっても、横線(0%)より上であれば、成約数は前期比較で増えたことになる。

横線(0%)より下の場合、成約数は前の期より下がったということである。

また住宅価格(赤線)についても同様である。(右軸は2%を基準値としているのは、インフレ率を2%と想定しているということか。)

ローン成約数は住宅価格の先行指標

ローン成約数(青線)は住宅価格(赤線)を、半年から一年くらい先行している。

よってローン成約数を見ていれば、半年から一年くらい先の不動産市場を予測することが可能である。

データ入手方法

誰かが作ってくれた図を探すか、大元のデータから自分で作る方法がある。

- 誰かが作ってくれた図を探す場合、googleで例えば「mortgage commitments macrobusiness」を検索して最新版を見る。

- 自分で作る場合、Australian Bureau of Statisticsのサイト内で「5601.0 Lending Indicators」を検索する。ローン成約数のデータは2カ月遅れで公表される。半年から一年くらい先を予想するのだから2カ月遅れでも全然問題ない。図を作らずに数値を追うだけでもいいかもしれない。

これであなたも専門家

今後、業界関係者(自称専門家)が様々なポジショントークを繰り広げるだろう。

彼らは不動産で食っているから、前向きな予想ばかりをあなたに吹き込もうとする。そういった戯言に耳を貸してはいけない。

現在のローン成約状況はどうなっているか? それは火を見るよりも明らかだ。

さあ、この先行指標を使って底値で家を買おうではないか!

暴落よ、来い!

シェアハウス壊滅 ― 韓国人運営者の予言

2004年にシドニーに滞在していたとき、実に多くの出会いがあった。その中でも強烈なキャラとして印象に残っている人物がいる。それはシェアハウスを運営していた韓国人男性だ。

初めてのシェアハウス

1カ月のホームステイを経てシティに出て来た私は、とある韓国人が運営するシェアハウスに住むことになった。

2Bed 2Bath + Sunroom のアパートメントにアジア圏出身者7人という構成だったのだが、その口うるさい韓国人男性のおかげでそこは整然さが保たれていた。掃除当番があり、皆それに従っていたのだ。

彼は特にITに力を入れていた。リビングには共有パソコンが置かれ、その中には海賊版の映画や音楽が大量に保存されていた。

当時最高速度のインターネットが導入されており誰でも使い放題だった。また各部屋にLANケーブルが張り巡らされ、個人のPCから共有ハードディスク内のコンテンツを視聴できた。

これらのことは今では当たり前(むしろ古い?)かもしれないが、当時の素人仕事としてはよくできていた。

「我々アジア人は家の広さよりもconvenienceを好むからなあ」

彼は私にそう自慢したものだ。

彼はそこ以外にも二軒、三軒とシェアハウスを拡大させている最中で、それは順調にいっているようだった。

ところが彼は度々私に忠告した。

「このビジネスはリスクが高いから絶対に手を出すなよ」と。

シドニーに来て2カ月ほどしか経っておらず右も左も分からない状態だった私は「へーそうなんだ」と素直に思っただけだった。当時の私にはオーストラリアでシェアハウスを運営するなんてとんでもなく敷居が高いことのように思えた。

韓国人運営者の口癖

彼が口癖のように言っていたことがある。「自分は絶対に成功しなければならない」と。

彼の言う「成功」は「経済的な成功」を意味していたと思う。

そんなセリフをはっきり口に出して言う人に会うのは初めてだった。日本語での日常会話でそんなことを言われたら違和感ありまくりだ。でもこれは英語での会話だったから、「まあ英語ではそんなことも口走ったりするのかも」と思って納得することにしていた。

今になって彼の胸中を推し量るに、彼は韓国で普通に就職するという無難な?生き方とは違う人生を選んだのだから、それを正当化するためにはオーストラリアで絶対に「成功」しなければならなかった、ということなのかもしれない。

綻び

そのシェアハウスでは毎晩、食事を一緒に作ってシェアし合うということが自然に行われていた。英会話初心者にとって、アジア人同士で話すくらいが気楽で良い。初期段階において私の英会話はここで磨かれた。ホームステイでは全然ダメだったが。

このように雰囲気の良いシェアハウスだったが、あることをきっかけに韓国人運営者に対する不満が高まった。

しばらく前にそこを退去し、他の都市を旅行してシドニーに戻って来た日本人女性が「二、三日(無料で)泊めて欲しい」と頼んできたのだった。その日本人女性とフラットメイトたち(多くは女性)はすでに友人関係にあった。

ところが韓国人運営者はそれを拒絶した。ここの定員は7人だと。

フラットメイトたち「えーなんで? 友達なんだからいいじゃない」

韓国人運営者「お前らは友達ではない。自分はこれをビジネスでやっている」

フラットメイトたち「そ、そんな。彼女が次のところを見つけるまで数日くらいいいじゃない」

韓国人運営者「自分には定員7人を保つ責任がある。泊まりたければ全員に金を払え」

フラットメイトたち「このどケチ!」

高まる不満

彼の言うことは正論すぎるほど正論だった。ただし常人の感覚ではそれは受け入れがたいのかもしれない。フラットメイトたちは、この韓国人運営者は強欲な守銭奴だと噂し合った。実際笑える話、彼はマスターベッドルームで日本人のガールフレンドと同棲していたのだが、彼女からも家賃と食費を徴収していた。

フラットメイトたちが不満を爆発させるのを傍らで聴きながら、私は「そんなに不満なら出て行けばいいのに」と思っていた。そのシェアハウスに滞在期間の取り決めはなく、2weeks noticeさえ出せば自由に出て行けるのだから。サービスの悪いビジネスは淘汰されるのみ…。どちらの言い分が正しいといったことよりも、私は当時から、市場原理のようなものを信じるタイプだった。

でも結局フラットメイトたちは出て行かなかった、その時点では。何だかんだ言っても、韓国人運営者が提供するconvenienceが心地良かったのだ。

激増する空室

話は現在へと移る。私は4月7日からメルボルン一帯の賃貸物件数をカウントし始めた。

データ元:https://www.realestate.com.au/rent/

5月1日までの24日間で、空き物件は40%近く増加している。一週間に約10%のペースだ。これはメルボルンだけでなく、他の都市でも起こっている。

空室が増えているということは、テナントはどこかへ行ってしまったということだ。一体どこへ行ってしまったのか?

消えた一時滞在者

以下はワーホリや学生、旅行、その他の一時滞在ビザ保有者の推移である。

データ元:Immigrant Exodus

空室が激増しているのは、一時滞在者が減ったことが寄与していると読み取れる。

一時滞在者は大抵、都心部に住んでいる。事実、私が住むsuburb(シティから車で30~40分)の空き物件数にはさほど変化がない。

ということは…シティのシェアハウスは壊滅状態だろう。

韓国人運営者の予言

「このビジネスはリスクが高いから絶対に手を出すなよ」という彼の予言(というか忠告)は16年の時を経て的中した。

当時の私は彼の忠告を無視してフラットメイトたちを引き抜いて近所の物件に大移動した。

そこでは私がシェアハウスの管理者だった。新たにフラットメイトを見つけるのは毎度容易だったから「一体何のリスクが高いんだろう?」と不思議に思ったものだ。また、韓国人運営者から見ればシェアハウスの人員総入れ替えが起こった訳だが、彼の方でもあっという間に空きを埋めていた。

しかし16年経ってやっと理解した。シェアハウスは極めてリスクが高いビジネスなのだと!

後日談

同じストリートの近所に引っ越したわけだから、彼とはその後も度々出くわした。

「これからは競合になるな」

彼は私を競合相手と見做していた。私にビジネスをやっている意識は全くなかったが。

フラットメイトたちのわだかまりがすっかり消えた頃、そんな彼をこちらの新居に招いた。

やって来るなり彼は我々を家賃で呼んだ。

「よう、120ドル! 久しぶりだな!」という具合に。

彼は偽悪的なキャラを崩さなかった。それが素という説もあるが。そんな彼は私の記憶の中で「面白いやつ」として生き続けている。

羨ましすぎるオーストラリアのコロナ給付金 ― 2週間毎に10万円

先日、ZOOMの会議で驚くべき事を告げられた。5月からは2週間に3日間だけ働けばいいのだと!

強引すぎるオーストラリアの営業禁止令

オーストラリアでは日本よりも厳しいウィルス感染防止策が取られている。3月下旬から、飲食店やジムなど広範囲な業種の店舗が営業禁止になった。もし営業しているのがバレると罰金である。

「えっ、マジで? そんなことしていいの?」

その措置が施行されたときの私の感想だ。

実際、3月22日にその措置が取られるや否や失業者が続出した。そしてものの一週間ほどで不動産屋には家賃値下げ交渉が殺到したのである。

羨ましすぎるオーストラリアの給付金

3月末にはJobKeeper Paymentなる給付金が発表された。

かいつまんで言うと、コロナ禍で売り上げが30%以上減った(もしくは減る見込みの)企業や自営業者は、雇用を継続している従業員一人当たり、2週間毎に1500ドル給付される。

お金の流れ

政府 → 企業(自営業者) → 従業員(自営業者自身)

これは企業が従業員を解雇するのを防ぐ措置である。雇用し続けるのが条件だから、前述の失業者の一部は雇い戻されているはずである。

そしてこれは、3月30日から9月27日まで続くことが決まっている。

注)上記とは別にJobSeeker Paymentという給付金もある。こちらは2週間毎に1100ドル程度給付。

苦虫を嚙み潰したような顔

私が勤める企業も売り上げ30%減を免れなかったようである。(逆に運良く30%に達した?)

先日ZOOMで会議があり、5月から私の部署にも前述の給付制度が適用されると告げられた。

私は2週間に3日だけ働けばいいということだった。

これはどういうことか?

- 会社は売り上げ30%減を喰らったが従業員を雇用し続ける。

- 従業員一人あたり2週間毎に1500ドル、政府から給付される。

- まともな会社(ホワイト企業)は1500ドル分以内で社員を働かせることになる。

- 私の場合、それは2週間で3日に相当するらしい。(これは個別にメールで知らされた。)

この話は複雑だったので、私の英語の聞き取りでは一度聞いただけでは理解できなかった。マネジャーの説明中、ZOOMの向こうの同僚たちは苦虫を嚙み潰したような表情を浮かべていたから、重い話なんだろうなと思っていた。

しかし後に内容を理解すると、私はそれを前向きに受け取った。しばらくのんびりできるのである。私はどさくさに紛れて会社との契約を破る(職務を放棄する)ようなことはしたくはなかったから、Work from Homeせずに会社に立て籠もっていたが、会社側が休んでくれと頼むならそれに従うのはやぶさかではない。

経営側の思惑 vs 同僚たちの思惑

一方、私の同僚たちは1か月以上前からWork from Homeしていた。経営側から見ると、R&DにWork from Homeされてはたまらない。何も生み出さない連中に給料を満額払い続けることになるからだ。とは言え世の雰囲気はWork from Homeを推奨することが良識のようになっている。(ところで、コロナ禍はインフォデミックの類だと私は考えているがここではそのことに深入りしない。)

このジレンマを解消するために経営側は全員に暇を出すという手段で対抗し、同僚たちの思惑――Work from Homeという名の有給休暇を永久に取り続けること――は打ち砕かれた。

そうか、そうだったのか!

だから同僚たちは苦虫を嚙み潰したような表情を浮かべていたのか!(深読みし過ぎ?)

日本政府がケチな理由

現在の為替レートで計算すると1500ドルは約10万円である。2週間毎に10万円だから月に20万円以上だ。

日本では一回きり?の10万円給付で揉めてチンタラやっている。なんという社会保障の差! なんというスピードの差!

(日本の中小企業の社員にも給料全額保証の給付金が出るという英語のニュースを見たがなぜか日本語では全然ニュースになっていない。)

こういった内外の差を見て「オーストラリア万歳!」「Japan sucks!」などと海外を持ち上げ日本をディスる人がいる。

けれどもオーストラリアにそれができて、日本がやりたくてもできないのにはちゃんと理由がある。

各国政府の資産と債務(対GDP 2016年 データ元:IMF)

右が資産で左が債務。

黒い点 ● を比較すると、オーストラリアの純資産はプラスで日本はマイナスだ。よって今のところオーストラリアは余裕があるから、政府はいろんな手をスピーディーに打てるのである。(物凄く単純化した議論だが。)

オーストラリアに今のところ余裕がある理由の一つは適切な移民政策にある。日本のメディアが語る「移民」はほとんど偏向報道であることに気を付けた方が良い。

注)私は「今のところ」を強調している。今回の騒動で潮目が変わる可能性はある。

結局はオーストラリア万歳!

同じ10万円を配るなら、高所得者よりも低所得者に配る方が経済効果は高い。低所得者は10万円を消費に回すが、高所得者は蓄財したり、株とかビットコインでマネーゲームするだけだから。

したがって高所得者には給付せず、低所得者や失業者に20万円バラまく方が実質的だし経済効果も高い。

日本では、早いからという理由で一律給付することになっているがチンタラやってる感が否めない。

この点でも、雇用を保ち、ある程度の収入を保証することにスピード感をもって対応しているオーストラリアのやり方の方が理に適っている。

私は「オーストラリア万歳!」「Japan sucks!」という短絡型とは一線を画したいと思っているが、今回は「オーストラリア万歳!」というオチにせざるを得ないようだ。