不動産市場を予想する簡単な方法 ― ローンの成約数

シドニーにいる友人の夫はStrathfieldでMortgage Broker(銀行の住宅ローンを仲介する人)をやっている。

あるとき酒も飲んでないのに、彼女がポロリと口にしたセリフが忘れられない。

「ローンを組む人のために、夫は書類を偽造している」と。

彼女は悪びれることなく続けた。

「そうでもしないと、家なんて買えないでしょ?」

一体どんな客層を相手に商売しているのか。

映画 The Big Short にもそんなシーンがあった。移民相手に住宅ローンを乱発しているとMortgage Brokerが自慢するのだ。

こういうときいつも思う。そうまでして家を買う必要があるのだろうか、と。

銀行は長年の経験から住宅ローンを出す基準を持っている。好意的に解釈すると、借り手が問題なくローンを返済できるかどうか、親切にも判定してくれているのだ(杓子定規であることは否めないが)。

しかし人々はとにかく家を買いたいらしい。不動産は買えば必ず値上がりする――そう信じる彼らにとってローンさえ組めればしめたものなのである。

借金が不動産価格を膨張させる

以下はオーストラリアの住宅価格と家計の借金(対可処分所得)を示している。

古今東西の不動産バブルは借金によって膨らみ続けた。言い換えると、人々が借金を増やせる限り不動産は上がり続けるのである。

人口動態、金利、失業率…等、不動産市場を占うファクターはいろいろあるが、全ては借金の量に集約する。(人口が減ればローンを組む人が減る、金利が下がればローンを組もうとする人が増える、とか。)

したがって借金の加速/減速を見れば、不動産市場を予測できるのである。

分かり易すぎるオーストラリアの不動産市場

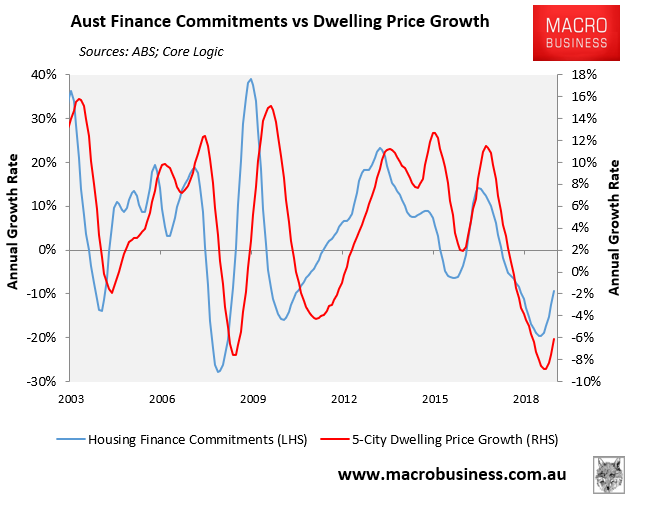

以下は住宅ローンの成約数(青線)と住宅価格(赤線)の増減率を示している。MACRO BUSINESSから拝借。(注:最新版ではない)

図の見方

ローン成約数(青線)に着目してみよう。図中の横線(0%)より上の場合、前の期よりも増えたことを意味する。上に行くほど増える勢いが大きい。

だから右肩下がりであっても、横線(0%)より上であれば、成約数は前期比較で増えたことになる。

横線(0%)より下の場合、成約数は前の期より下がったということである。

また住宅価格(赤線)についても同様である。(右軸は2%を基準値としているのは、インフレ率を2%と想定しているということか。)

ローン成約数は住宅価格の先行指標

ローン成約数(青線)は住宅価格(赤線)を、半年から一年くらい先行している。

よってローン成約数を見ていれば、半年から一年くらい先の不動産市場を予測することが可能である。

データ入手方法

誰かが作ってくれた図を探すか、大元のデータから自分で作る方法がある。

- 誰かが作ってくれた図を探す場合、googleで例えば「mortgage commitments macrobusiness」を検索して最新版を見る。

- 自分で作る場合、Australian Bureau of Statisticsのサイト内で「5601.0 Lending Indicators」を検索する。ローン成約数のデータは2カ月遅れで公表される。半年から一年くらい先を予想するのだから2カ月遅れでも全然問題ない。図を作らずに数値を追うだけでもいいかもしれない。

これであなたも専門家

今後、業界関係者(自称専門家)が様々なポジショントークを繰り広げるだろう。

彼らは不動産で食っているから、前向きな予想ばかりをあなたに吹き込もうとする。そういった戯言に耳を貸してはいけない。

現在のローン成約状況はどうなっているか? それは火を見るよりも明らかだ。

さあ、この先行指標を使って底値で家を買おうではないか!

暴落よ、来い!