最近購入した投資物件の利回り in オーストラリア

私は頭を抱え悩んでいた。年利12%の不動産投資ファンドが存在するのなら、自分で個別物件に投資する必要などあるのだろうかと。

過去記事「いくらでもある優良な投資先 in オーストラリア」

個別物件への投資はかなり手間がかかる。労働とさえ言える。

過去記事「中古物件を内見せずに買う方法 in オーストラリア」

テナントが備品を傷めたり、管理会社(Property Manager)がまともに働かなくて苛立たしいこともしばしばある。(気持ちの面でも)豊かになるためにやっている投資なのにそれでは本末転倒ではないか。

ファンドならストレスフリーだ。流動性も高いし、物件の老朽化対策をする必要もない。

不動産投資ファンドの対象は商業施設だ。ポートフォリオを多様化するために個別住宅へも投資すべきという考えもある。(と言うか、オーストラリアでよく見かけるのは私と逆で、個別住宅への一点集中だが。)

けれども手間をかけて不動産投資をやるからには運任せでなく、安定的でかつ他の投資に勝たなければ意味がない。

ということで、二軒目購入にあたり私は頭を抱え悩んでいた。私が検討している投資は果たして経済合理的だろうか。私は自分を正当化できるのだろうかと。

日豪の不動産投資

日本の不動産投資情報を見ていると、利回り15%とかいう数字が出てくる。しかもこの利回りはキャッシュフロー(手元に残るお金)のことである。

(年間家賃収入-諸経費-ローン利子-ローン元本)/購入費用 × 100

こんなこと、オーストラリアではあり得ない。(昔、安いときに買った物件ならあり得るのかも。)

オーストラリアの不動産は将来に対する期待感が高いために割高になっていて、逆に日本の不動産は割安になっている。市場は未来を織り込み済みというやつである。

上の式を用いると、オーストラリアの主要都市周辺ではキャッシュフロー(手元に残るお金)は、ゼロ付近もしくはマイナスになる。

また、ローン元本返済を除いた

(年間家賃収入-諸経費-ローン利子)/購入費用 × 100

でさえマイナスになることがあり、ネガティブギアリングと呼んでいる。

このネガティブギアリングをなぜやるかと言うと、値上がり益を期待しているわけだが、物件を物色しているとき、私は値下がったものをいくつも見かけた。(過去の売買価格は公開されている。)

前提条件

とは言え平均すると、オーストラリアの不動産市場は右肩上がりになっている。過去に私を不動産投資へと誘った不動産カルト信者たちは年平均2%上昇するという前提条件を使っていた。それを「最も悲観的な前提条件」と説明していた。ホンマかいな、と思う。だから私は控えめに、将来、値上がりしないという前提を用いたい。(その代わり値下がりもしない。)

「不動産と現金は等価」の法則

繰り返すがオーストラリアではキャッシュフロー(手元に残るお金)

(年間家賃収入-諸経費-ローン利子-ローン元本)/購入費用 × 100

はゼロ付近~マイナスになる。利回りがなく、値上がりもしないのなら、投資なんてやらない方がマシということになってしまう。この計算式は妥当だろうか?

ここで「ローン元本」の返済について考えてみる。

毎月行うこの行為は一体何を意味しているのだろうか?

私は三日三晩、ない頭を使って考えた。そしてある結論に至った。そうか! これはつまり、時間をかけて現金(流動資産)を不動産(固定資産)に置き換えているのだ。

現金は不動産の一部と交換されて価値は保たれる。(値下がりしないとすれば。)だから「ローン元本」の返済は費用と見做さなくていいのだ!

(思うに日本式でローン元本返済を費用っぽく扱うのは、値下がりリスクが高いからということか。)

そうすると利回りの計算方法としてよりフェアなのは「ローン元本」返済を差し引かない

(年間家賃収入-諸経費-ローン利子)/購入費用 × 100

の方だ。

また、毎月返済する「ローン元本」は購入費用に足されていく。だから翌月の利回りは

(年間家賃収入-諸経費-ローン利子)/(購入費用+前月までのローン元本返済) × 100

としなければならない。

こうして時間の経過とともに分母が大きくなり利回りは下がる。言い換えると時間の経過とともにレバレッジが下がっていく。

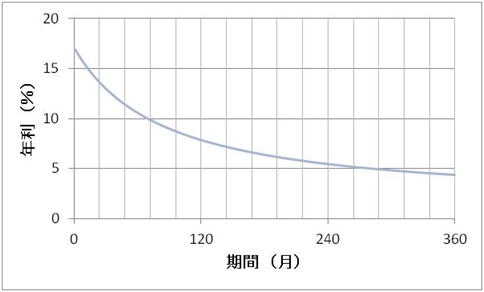

以下は最近私が購入した物件の想定利回りである。ローン金利2.5%、開始時の自己資金13%、諸経費込みで計算している。

360カ月間(30年間)の平均利回りは7.5%だ。ところで

過去記事「いくらでもある優良な投資先 in オーストラリア」

において、Australian Unity - Property Income Fundというものを紹介した。これは値動きにかかわらず安定して年利7.5%程度を得られる商品である。そのファンドの方が手間がかからない分、有利だろうか?

ここで税金について考える。

多くの人にとってMarginal Tax Rateは34.5%である。(Medicare Levy込み。)だからその数字を使うと7.5%の利回りは税引き後4.9% になる。

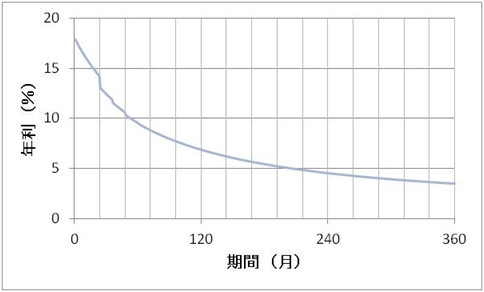

一方、前述のチャートにDepreciation(減価償却)を組み入れ、税引き後の利回りを計算すると次のようになる。

税引き前と比べてそんなに下がらない。360カ月間(30年間)の平均利回りは6.6%だ。

また、初期10年間の平均利回りは10.5%になる。レバレッジが下がってきた時点で市場環境を見て売却する、もしくは新たに物件を追加すれば高い利回りは保たれる。

よってAustralian Unity - Property Income Fundよりは、個別物件投資の方が断然有利なのである!

さて大ボスはAustralian Unity - Diversified Property Fundだ。これは直近10年の平均リターンが12%(税引き前)だった。そもそもなぜそんな数字が可能なのか?

評価額の上昇があるからである。片やこちらは値上がりも賃料価格の上昇も起こらない前提でやっている。これではあまりにアンフェアだ。

だからもし、①物件価格の上昇、②賃料価格の上昇、③売買によるレバレッジの調整 を加味すれば大ボスにも勝てるかもしれない。

ただしここでは「確実に勝てる」と断言することは控えたい。だが少なくとも、個別物件への投資によってポートフォリオを多様化すべきであることが分かった。

結論

過去に私は、オーストラリアで出会った不動産投資家たちを散々コケにしてきた。

彼らの手法があまりにも「運任せ」に見えたからだ。私自身、不動産投資をやっていながら自分なりの手法を確立していたわけではなく、不動産にかなり懐疑的だった。

しかし今回、利回りの経時変化について考え、「不動産投資はやった方が良い」という結論に至った。(今更!) それどころか私の場合、もっと個別物件へのエクスポージャーを増やすべきだという考えを持った。

こうして素朴だった青年、いや中年は不動産投資へと駆り立てられるのである。